你的位置:开云体育(中国)官方网站 > 开云体育app > 开云体育官网 暴跌70%!四大龙头都“失血”,谁能赈济中国“血王”?

根由之中,预感之内。

2025年财报季,血成品行业交出了一份前所未有的“出丑”收货单。上海莱士、天坛生物、华兰生物、博雅生物……这些也曾稳坐高利润“铁王座”的龙头企业,无一例外地堕入了“增收不增利”的狼狈境地。

不仅如斯,账面利润的背后,还裹带着合手续失血的办法现款流、箝制拉长的应收账款账期,以及越堆越高的库存。

若是仅仅事迹不好,行业大约还能烦恼于周期。但确凿的矛盾在于:一边是居品卖不动、钱难收回、账期越拖越长的商场现实,另一边却是采浆量仍在增长、浆站争夺战愈演愈烈。

专诚道理味的是,就在前两天,派林生物还为锁定浆源签下亿元借款契约。

“明知谈什么是对的,便是不肯意改换。”一位业内东谈主士的话,谈出了这场困局的内容:血成品行业的问题,早已不是简便的供需错配,而是统共行业困在旧逻辑里。当夙昔的上风变成了今天的职守,靠“浆量为王”火了二十年的行业,还能不成找到新的出息?

供需错配困局

简便的经济学供需矛盾,上游减少采浆量不就完毕,如何在血成品行业就行欠亨了呢?

但若是久了到血成品行业,就会发现,错配的供需矛盾背后,其实是血成品企业的进退为难。

2025年财报数据直不雅揭示了行业的寒意。

现在A股上市的8家血成品公司中,上海莱士、天坛生物、华兰生物、博雅生物、赛伦生物已发布2025年财报。除了上海莱士营收净利双降,其余四家皆堕入“增收不增利”的狼狈境地。

而事迹下滑的背后,是库存积压、回款难、账期拉长的问题同期发酵。

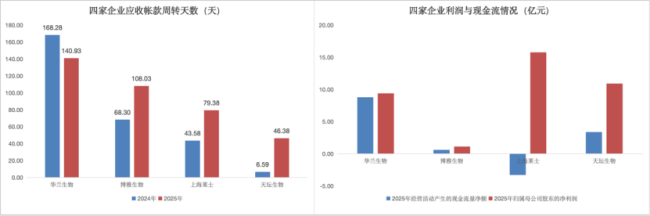

天坛生物2025年公司净利润仍有10.91亿元,但办法行动现款流净额仅剩3.39亿元,应收账款盘活天数则从2024年的6.59天陡增至46.38天,回款后果光显下滑。

上海莱士的处境更为吃紧,净利润达到15.77亿元净利润,办法现款流却连气儿两年为负;与此同期,存货盘活率由1.22次降至0.95次,应收账款盘活天数由43.58天拉长至79.38天,而大意账款盘活天数却从101.03天镌汰至55.52天,资金被凹凸游双向挤压。

博雅生物相通处于失血景象,净利润从3.97亿元降至1.13亿元,办法现款流从3亿元骤降至0.61亿元,应收账款盘活天数拉长至108.03天。

华兰生物天然净利润仅微降、办法质料优于同业,但其远高于同业的141天回款周期依然显露了其与下流议价才退换于谬误。

(泉源:Wind)

天然,事迹的窘境,内容是供需计划的严重错配。

需求端同期受到院内与院外两头挤压。院内端受医保控费、集采压价影响,采购节律放缓;院外端则受制于经济环境、支付才调及处方外流不畅,举座商场需求光显降温。

与需求降温变成显然对比的是,2025年全行业采浆量依旧逆势增长,全年达14000吨,同比增幅5.6%。

与此同期,龙头企业的浆站资源争夺仍在进行。

就在两天前,派林生物还发布公告,董事会审议通过《对于新疆德源恳求1亿元流动资金的议案》。履行上,自2020年起,派林生物通过向新疆德源提供累计近10亿元永久借款,交流其下属6个浆站的血浆供应权。

行业整合也在加快,2025年行业并购活跃,如上海莱士并购南岳生物、中国生物成为派林生物控股推动,资源加快向国药系、海尔系等头部围聚,企业为保管商场面位不得不保管高采浆量。

因此,在这么的竞争风物重迭浆站执照手脚存量资源的配景下,采浆量不仅是供需问题,亦然一家公司的商场份额和将来的膨胀空间。

华创证券在研报中复盘了这一轮周期的世代相承:

2022年底到2024上半年,疫情放开后,白卵白与静丙需求激增,渠谈库存快速消化,居品供不应求。同期,院外价钱走高,企业秉承竞拍、系结采购等计谋。

而这轮调整,不错追预见2024年下半年,由于血成品存在9-12个月的坐褥周期,2023-2024上半年的采浆高增长,集体升沉为2024下半年于今的供应放量。而随着疫情需求消化和渠谈补库完成,行业供过于求特征突显,居品降价,企业事迹启动承压。

因此,华创证券觉得这轮血成品行业的调整,内容如故供需计划的错配。而价钱是供需计划最径直的反应。

在白卵白上,疫情后价钱一谈走高,2023年底陪同入口批签发量激增启动回落。现时价钱已跌破疫情前最低点,创历史新低;在静丙方面,因无入口补充,价钱拐点晚于白卵白半年,开云体育高点回撤达20.0%,至2025年四季度环比基本踏实。

于是,有不雅点觉得,在国产采浆量增速放缓、入供词给减少的双重作用下,行业供给多余的问题有望在2026年迟缓改善。

但血成品行业难谈就困在简便的供需周期中了吗?

赈济连锁药店

血成品行业的出息在那儿?

“血成品行业已步入拐点。”在一位在血成品行业老兵看来,夙昔那种高利润、高增速的阶段,正在驱散,“行业高利润率不可合手续,盈利水平终将总结合理区间。”这意味着,血成品行业确凿要濒临的,是寻找新的增长弧线。

而这条新弧线,大约是采浆量的消弱,大约是新商场的挖掘,大约是高附加值居品的冲破,亦或是环球商场的拓展。

问题是,拐点已至,行业究竟该往那儿走?

领先,采浆量的消弱果真是笃定趋势,但问题是,却很难成为企业的主动遴选。

一位业内东谈主士评价现时的血成品行业:“明知谈什么是对的,便是不肯意改换。”这句话背后其实谈出了血成品行业的三浩劫题:

其一,血浆资源不是正常原料。背后集中着献浆员、浆站、执照和区域资源,浆站一朝停采,复原资本极高,以致可能伤及将来的供给才调。

其二,血成品并不是单一居品。白卵白卖不动,并不料味着静丙、凝血因子和特免类居品也莫得需求。而一份血浆偏巧又是“一血多用”,若是只因为白卵白卖不动就减少采浆,意味着静丙、凝血因子的原料也会随着收紧。

其三,行业夙昔二十年变成了“浆量为王”惯性。采浆量决定收入限制,收入限制影响商场估值。在这么的逻辑下,谁也不肯意先踩刹车。

换言之,采浆量的放缓,更像是行业被迫等来的驱散,真赶巧得筹商的,是“增量从那儿来”。

谜底之一,领先不才千里商场。

“白卵白居品早年主要围聚于中枢城市销售,渠谈商尚未下千里至县域商场进行布局。”一位业内东谈主士告诉E药司理东谈主,这就变成了一个矛盾样貌,一边是中枢城市价钱箝制下探、库存合手续堆积;另一边却是雄壮商场的浸透率远未确凿翻开。

但下千里商场的问题是渠谈资本过于上流。“一个县一年卖5000支,很难去提拔一个经销商。”这位业内东谈主士算了一笔账。夙昔那套“大经销商-大病院”的模式,在县域商场并不建树。企业若思向下走,就必须重作念渠谈、重算参预产出比。短期内,资本会飞腾,价钱只怕撑得住,利润也只怕坐窝改善;但若是不向下走,企业就只可赓续困在大城市的价钱战里反复内讧。

若是说下千里商场是“向下走”,那么出海便是“向外走”。

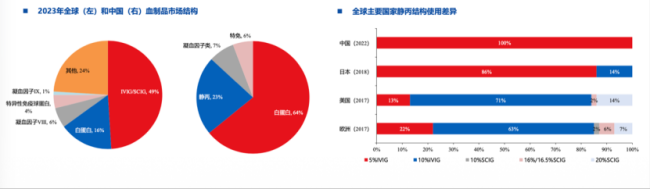

中国血成品商场的非凡性,恰恰在于其居品结构与环球主流商场显耀错位。华创证券申诉炫耀,中国商场中,白卵白占比高达64%,静丙仅占23%;而环球商场则恰好相悖,静丙及皮下打针免疫球卵白占据近半壁山河,白卵白仅占16%。这种结构倒挂意味着,中国企业的静丙居品在国际可能有雄壮的空间。

但契机从来不等于挑战不存在。

挑战领先来自工艺。天然国际静丙价钱光显高于国内,但确凿能出海的中国企业依然历历。工艺行动、临床提拔、质料适度和国际认证,组成了一谈谈实打实的门槛。正如业内东谈主士所言:“你卖到国外去,临床认不认?坐褥工艺能不成通过东谈主家的查验认证?”这是中国企业必须复兴的问题。

与此同期,国际商场的居品也在升级,愈加皮下化、居家化。举例武田HYQVIA在泰西商场芜俚诈欺于皮下免疫球卵白调理,可完结更低频次给药,这也为国内企业的居品升级,指明了清亮地方。

在这照旧由中,中国企业的层析静丙(10%IVIG)的接续获批,是一个要道变量。华创证券指出,自2023年起,国内头部企业的层析静丙接续上市,相较传统5%静丙,10%IVIG在安全性、妥贴症和订价才调上都更具上风,也为中国企业向国际更高端商场迈进,补上了技能上的一块短板。

天然,这条路相通不缓慢。拓荒高浓度静丙、皮下打针剂型,需要合手续的技能参预和临床考据。但若是不走这条路,就只可赓续在白卵白的红海里内卷。

此外,结构升级也不是一句“多作念新品”就能完成,因为有些赛谈已经启动遭逢重组技能和新式疗法的替代。

一言以蔽之,血成品企业需要在价钱战、库存消化的旧周期中解围开云体育官网,但也要实时从白卵白逻辑向静丙、皮丙、高浓度居品乃至更高附加值品种的切换,这才是走出这一轮困局的谜底。

凤凰体育(FHSports)官方网站 备案号:

备案号: